最近的价格下跌为股东提供了良好的买入机会。

]article_adlist-->作者 | Michael Del Monte

编译 | 华尔街大事件

由于对AI计算的需求继续超过AI基础设施的供应,亚马逊(NASDAQ:AMZN)加速了其AWS服务的增长。与此同时,由于消费者仍然注重预算,在购买量增加的同时,亚马逊自有品牌推动了消费者销售的加速。

尽管消费者转向购买价格实惠的商品,导致消费面临阻力,但亚马逊在2024年第三季度实现了在线和零售店销售加速增长。管理层指出,许多客户为了获得更优惠的价格而转向亚马逊的日常必需品,从而增加了销量并提高了购买频率。因此,销量增长超过了收入增长。亚马逊还在2024年第三季度举办了最成功的Prime Day,消费者支出达到142亿美元。

亚马逊还将黑色星期五和网络星期一促销活动从11月21日延长至12月2日,这有可能推动2024财年末的消费销售强劲增长。亚马逊可能会在此次促销活动中利用其精心策划的AI购物助手,并可能带来比往年更强劲的业绩。

管理层继续专注于优化仓储能力,通过区域化产品来最小化供应链,使公司既能节省成本,又能提高客户定价。亚马逊最近开设了15栋入站大楼,以改善美国入站网络。随着持续的变化,管理层预计他们将有足够的带宽来改善库存布局、缩短运输时间并降低运输成本。管理层还专注于改善其当日送达设施,这是其成本改进计划的一部分。

亚马逊在其Whole Foods Market、Amazon Fresh和当地第三方杂货合作伙伴中增加了无限量杂货配送服务,每月订阅费为9.99美元。亚马逊还将其GenAI购物助手Rufus扩展到多个地区,以帮助客户改进搜索并查看实时定价和交易信息。亚马逊还推出了Project Amelia,为卖家提供业务洞察,帮助提高生产力。

亚马逊还将其在美国的药店扩展到20个新城市,并在客户下单后24-48小时内为其提供送货服务。

为了帮助优化运营,亚马逊正在进一步利用机器人技术来改善其配送设施。该公司推出了第12代配送设计,该设计采用了最新的机器人技术来装载、挑选、包装和运输,将发货时间缩短了25%。新设施预计将在其高峰运行率期间产生25%的成本改进。如果成功,我怀疑亚马逊可能会开始改造其他设施,以改善整个配送网络的运营和成本。除了改善运营环境外,实施机器人技术还可以消除与这些设施人员配备相关的许多风险,包括薪酬、保险、工会和罢工风险以及减少事故等。

在推出更多自动化设施时,亚马逊必须考虑的一个主要风险是停工风险,这与我们在美国港口看到的类似,国际码头工人协会罢工主要是因为自动化导致失业的风险。亚马逊仓库的工会化可能会给该公司带来一些压力,迫使该公司悄悄地实施和改造机器人设施,因为亚马逊可能会面临更大范围的停工风险。

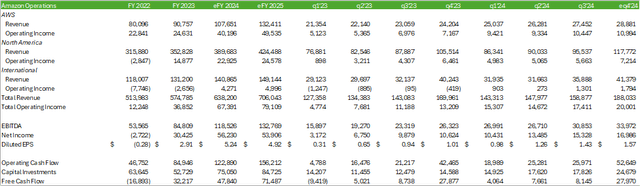

2024年第三季度,广告增长保持强劲,收入同比增长18.83%至143.31亿美元。大部分增长可归因于赞助产品,这些产品旨在吸引消费者在搜索时购买产品。亚马逊现在正进入Prime Video广告的第一个播出季,该广告将利用GenAI创意工具在显示、视频和音频方面发挥作用。其GenAI功能可以根据单个产品图像创建视频。我相信,随着内容生成速度和数量的加快,此功能可能会推动未来的广告销售。

AWS继续加速增长,2024年第三季度同比增长19%至2745.2万美元。这一增长主要由更多企业扩大和转型其云业务所推动。鉴于成本节约潜力以及以最少的资本投资不断改进基础设施的能力,企业可能会进一步推进其云迁移工作;也就是说,当企业寻求进行更新周期时,该公司必须投资和实施所有基础设施和网络设备,而不是通过其云提供商进行升级,从而导致IT设备的大量资本支出。

迁移到云环境还将使企业能够大规模利用AI应用程序,而无需投资额外的空间来容纳运行这些应用程序所需的GPU。亚马逊还在开发供客户利用的AI应用程序,从而可以通过Amazon Bedrock更快地部署到生产环境中。亚马逊最近添加了Anthropic的Claude 3.5 Sonnet模型、Meta的Llama 3.2模型和Mistral Large 2模型等。

作为其AI努力的一部分,亚马逊将在2024年第四季度加大Trainium2的投入。Trainium2是亚马逊定制芯片的一部分,将在价格和性能方面与英伟达H200和AMD MI300x GPU展开竞争。管理层指出,客户的兴趣超出了他们最初的预期,因此他们正在将芯片制造量增加到超出原计划的水平。

亚马逊的模型构建平台SageMaker正在实现强劲增长,因为该公司不断添加新功能。SageMaker的Hyperpod功能据称可以将训练时间缩短40%,在1,000多个AI加速器之间平衡工作负载,防止中断,并自动修复故障实例。

随着企业寻求降低成本和开支,AWS的增长将主要受到AI服务的扩展和一般计算工作负载的迁移的推动。

作为其不断扩大的数据中心足迹的一部分,亚马逊正在投资小型模块化反应堆,为这些站点提供专用的基载容量。因此,亚马逊与Energy Northwest签署了3项协议,以支持核能项目的开发。这些设施将由Energy Northwest建造、拥有和运营,预计在项目第一阶段将产生320MW的容量。从长远来看,该合作伙伴关系的总容量可能会扩大到960MW。亚马逊还投资了X-energy来开发由Energy Northwest管理的SMR。除此之外,亚马逊还与Dominion Energy合作开发了一个SMR项目,该项目将为弗吉尼亚地区提供至少300MW的电力。

对于2024财年,分析师预测亚马逊的净收入将达到6380亿美元,摊薄每股收益为5.24美元。随着其Trainium2和Nvidia的H200的产能增加以及Blackwell GPU的潜在增长,AWS的增长将继续加速。亚马逊在其国际业务中实现了盈利能力的显着提高,其营业利润率从2024年第二季度的86个基点上升至2024年第三季度的363个基点。

北美地区的营业利润率也大幅提升了1%,在2024年第三季度增长至5.93%。考虑到假期促销活动的延长,预测这两个部门的利润率将继续提高。

亚马逊公布的2024年第三季度业绩好于预期,线上和实体店销售额在本季度加速增长。国内和国际店面销售额均有所增长,同比分别增长9%和12%。

随着增长继续逐季加速,亚马逊的AWS服务也实现了加速增长。由于强劲的营收增长、通过更严格的招聘做法进行的成本管理以及最近延长了服务器的使用寿命,利润率可能会保持在较高水平。管理层对2024财年资本投资支出的指导保持不变,仍为750亿美元。部署的资本将主要用于扩展其数据中心基础设施。亚马逊首席执行官安迪·贾西(Andy Jassy)表示,由于需求继续超过供应,2025年的资本投资支出可能会高于2024年。

IT和AI工作负载的云服务增长继续超过需求,导致增加数据中心容量的资本支出合理。消费者正在转向预算友好型产品,导致数量增加、发货量更大、整合程度更高,从而提高了亚马逊面向消费者业务的营业利润率。

IT支出将继续受到相对限制,主要项目数量极少,导致未来几个季度只会部署优先项目。我也有理由相信,由于通胀压力,消费者仍然捉襟见肘,可能会导致非必需品的总体支出下降。亚马逊的仓库也可能面临挑战,因为更多的设施进一步自动化,可能会导致潜在的停工,就像国际码头工人协会在港口看到的那样。

亚马逊股价上周随大盘下跌,其价格走势背后没有根本性原因。

将亚马逊股票与同行进行比较,亚马逊股票的交易价格相对较高,为19.46倍EV/EBITDA,而超大规模企业的平均交易价格为18.81倍。

尽管溢价幅度很大,但考虑到AWS的盈利能力,亚马逊股价可能会保持较高的溢价,甚至可能走高,以更接近微软22.73倍的溢价。

与同行超大规模企业谷歌相比,微软和亚马逊的云计算运营利润率均高得多,而谷歌的云计算利润率接近9-10%。

根据我对eFY25 EBITDA的预测和该公司的历史交易溢价,使用内部模型对亚马逊股票进行估值,最近的价格下跌为股东提供了良好的买入机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 本站将立刻删除。